Mise à jour : 3 mars 2026 • Audit Experts • Paris 75008

Contrat d’intéressement des salariés : fonctionnement, plafonds 2026, fiscalité et stratégie

En 2026, l’intéressement n’est plus un “bonus sympa” : c’est un outil de pilotage. Bien structuré, il aligne performance, motivation, coût social maîtrisé et sécurité URSSAF. Mal construit, il peut devenir une prime automatique… donc fragile.

PASS 2026 : 48 060 € • Plafond individuel : 36 045 € • PEE : abondement 3 844,80 € • PERECO : abondement 7 689,60 €

1) En 2026, l’intéressement n’est plus une “prime optimisée” : c’est un outil de gouvernance

L’intéressement permet de récompenser la performance sans rigidifier la masse salariale. Mais ce n’est pas une prime classique “un peu moins chargée” : c’est un mécanisme collectif et aléatoire, qui devient un vrai outil de pilotage quand il est structuré correctement.

2) Cadre juridique : ce que l’accord doit impérativement respecter

Collectif, aléatoire, vérifiable : c’est le triptyque de sécurité.

3) TéléAccords : dépôt, calendrier et preuve

Le dépôt est votre preuve en cas de contrôle. Archivez accord + dépôt + calculs + note salariés.

4) Formules : architectures efficaces (et erreurs classiques)

5) Simulations chiffrées

Exemples (année basse / moyenne / haute) pour vérifier soutenabilité et aléa.

7) PEE / PERECO : stratégie d’épargne + abondement

8) Partage de la valeur (11–49)

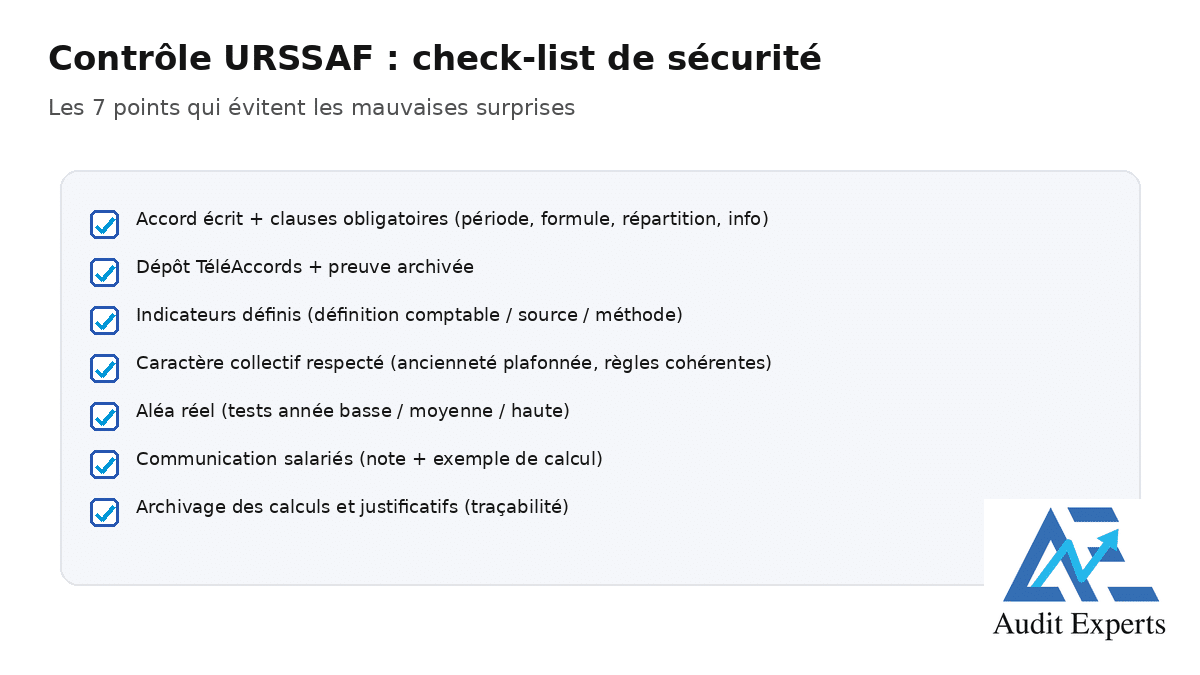

9) URSSAF : points de rupture + check-list

10) Intéressement & cession d’entreprise

Extension pilier

(Nous mettrons ici le gros bloc “ultra dominant”.)

Vidéos

FAQ

On complètera ici la FAQ longue.

Audit Experts — 24 avenue Messine, 75008 Paris • 01 58 22 20 20 • contact@audit-experts.fr • Contact / rendez-vous

6) Régime social et fiscal

Entreprise / salarié / perception immédiate vs placement.